הלוואה גדולה לאיחוד הלוואות - כך תצאו סוף סוף מהחובות

מבוא - כשחובות קטנים הופכים למפלצת אחת גדולה

אתם מתחילים את החודש עם תקווה, אבל מגיעים לסופו עם תחושת חנק. הלוואה לרכב, הלוואה ללימודים, מינוס שלא נגמר. כל אחת מההלוואות אולי נראתה לכם הגיונית כשהיא נלקחה - אבל עכשיו הן יחד יוצרות כאוס כלכלי שגוזל מכם לא רק כסף, אלא גם שקט נפשי.

אם אתם מרגישים שאתם לא מצליחים לנשום כלכלית - אתם לא לבד. אלפי משפחות בישראל מתמודדות בדיוק עם זה. החדשות הטובות: יש דרך לצאת מזה. קוראים לזה הלוואה גדולה לאיחוד הלוואות, וזה יכול להיות הצעד הראשון שלכם לחיים כלכליים בריאים, יציבים, ושלווים יותר.

מהי הלוואה גדולה לאיחוד הלוואות?

מדובר בתהליך שבו לוקחים הלוואה אחת גדולה - בדרך כלל בעזרת נכס קיים - ובאמצעותה סוגרים את כל שאר ההלוואות: כרטיסי אשראי, הלוואות מהבנק, מינוס, ואפילו חובות לקרובים. במקום לשלם כמה תשלומים שונים עם ריביות שונות - משלמים החזר אחד פשוט, ברור, ובדרך כלל גם הרבה יותר נמוך.

המטרה: לצמצם את ההחזר החודשי, לשפר את התנאים, ולתת למשפחה שלכם מרווח נשימה כלכלי אמיתי.

למי זה מתאים?

- לאנשים עם כמה הלוואות קיימות שמכבידות על התקציב החודשי

- למי שנמצא עם תזרים שלילי או חיובי בקושי

- למשפחות שנמצאות במינוס כרוני ורוצות להשתחרר

- לבעלי נכס (דירה, בית) שניתן לשעבד לטובת קבלת תנאים טובים יותר

- למי שמוכן לעשות סדר ולהתחיל מחדש - עם ייעוץ מקצועי וליווי אישי

הלוואה למסורבים - אל תרימו ידיים, יש פתרון!

להסבר על ריבית משכנתא ולכל המסלולים

שלב ראשון: מיפוי כל ההלוואות והחובות

הצעד הראשון בדרך לשקט כלכלי הוא לדעת בדיוק מול מה אתם עומדים. אנשים רבים לוקחים הלוואות בלי לעקוב באמת - ואז מופתעים לגלות כמה הם משלמים כל חודש, או כמה זמן נותר להם להחזיר.

זה הזמן לשבת ברצינות ולבצע מיפוי יסודי של כל החובות וההלוואות שלכם:

- הלוואות מבנקים (כולל מסלולי פריים, קל"צ וכו’)

- הלוואות דרך כרטיסי אשראי

- מינוס בחשבון הבנק

- הלוואות מהורים, חברים, מקומות עבודה

- תשלומים עתידיים כמו הוראות קבע, הלוואות דחויות, קניות בתשלומים

🟢 טיפ חשוב: אל תסתפקו רק במספרים שאתם זוכרים. פתחו את החשבון, עברו על דוחות האשראי, בדקו אפליקציות של חברות האשראי. כל שקל שלא תכניסו לרשימה - יפתיע אתכם אחר כך.

🟩 המלצה מקצועית: ערכו טבלה פשוטה באקסל או נייר עם העמודות הבאות:

- שם ההלוואה / גוף מממן

- יתרת חוב נוכחית

- החזר חודשי

- ריבית

- תאריך סיום צפוי

בסוף המיפוי הזה תדעו שלושה דברים קריטיים:

- כמה חוב כולל יש לכם כרגע

- כמה אתם משלמים כל חודש

- מה התנאים (הריבית / משך) של כל הלוואה

הנתונים האלו הם הבסיס לבחירת ההלוואה המאחדת שתתאים לכם באמת. בלי נתונים מדויקים - אי אפשר להתקדם להחלטה נכונה.

שלב שני: בדיקת הכנסות ותזרים

אחרי שברור מה גובה החובות וההחזרים החודשיים שלכם - מגיע הזמן להבין מה המצב הכלכלי שלכם באמת: כמה כסף נכנס, וכמה יוצא.

הרעיון פשוט: כדי לדעת מה גובה ההחזר שתוכלו לעמוד בו - אתם חייבים להכיר את התזרים שלכם.

מה לבדוק?

- הכנסות חודשיות:

- משכורות נטו (כולל בונוסים, שעות נוספות)

- קצבאות או תמיכה ממשלתית

- הכנסות משכירות, השקעות, עזרה קבועה מההורים

- הכנסות צד (פרילנס, שירותים מהצד, פנסיה מוקדמת)

- הוצאות קבועות:

- שכר דירה / משכנתא קיימת

- חשבונות שוטפים (מים, חשמל, אינטרנט, גז)

- מזון, חינוך, ביטוחים, רכב, בריאות

- תשלומים על הלוואות קיימות (כל מה שמיפיתם קודם)

- הוצאות משתנות:

- בילויים, בגדים, חופשות

- תשלומים בלתי צפויים

המטרה בשלב זה: לזהות את ההכנסה הפנויה - כלומר כמה נשאר לכם אחרי ההוצאות הקבועות.

דוגמה:

אם אתם מכניסים יחד 18,000 ₪ בחודש, ומוציאים 16,000 ₪ על קבועים - יש לכם מרווח של 2,000 ₪ בלבד. זה לא מספיק כדי להתמודד עם החזר של 4,500 ₪ על חמש הלוואות.

אבל אם תצליחו לאחד הכל להלוואה אחת עם החזר של 2,500 ₪ - תייצרו מרווח נשימה כלכלי אמיתי.

שלב שלישי: בדיקת זכאות להלוואה מאחדת

אז כבר יש לכם תמונה ברורה - כמה אתם חייבים, וכמה אתם יכולים לשלם. עכשיו הגיע הזמן לבדוק מה האפשרויות שלכם בשוק לקבלת הלוואה גדולה, שתאחד את כל ההחזרים למקום אחד.

איפה בודקים?

- בנקים גדולים - לרוב יציעו ריבית נמוכה, אך דורשים תנאים מחמירים, כולל שיעבוד נכס.

- גופים חוץ-בנקאיים - כמו חברות אשראי, חברות השקעה, קרנות פרטיות - יכולים להציע מימון מהיר וגמיש יותר, אך בריבית גבוהה יותר.

- יועץ משכנתאות או יועץ פיננסי עצמאי - יכול לבדוק עבורכם מספר גופים בו-זמנית ולהשיג תנאים טובים יותר.

אילו פרמטרים נבחנים?

- שווי הנכס שלכם - בעיקר אם אתם מבקשים הלוואה בגיבוי נכס. לרוב הבנק יאשר עד 50% משווי הנכס, גופים פרטיים עשויים לאשר גם 70%-85%.

- היסטוריית אשראי ודירוג - האם היו לכם פיגורים או חזרות בעבר? ככל שההתנהלות הפיננסית שלכם יציבה - תקבלו תנאים טובים יותר.

- מסמכים נדרשים:

- שלושה תלושי שכר (או דוחות מס לעצמאים)

- תדפיסי עו"ש של שלושה חודשים

- תעודת זהות

- דוחות על הלוואות קיימות

חשוב לדעת: גם אם קיבלתם סירוב מהבנק - זה לא סוף פסוק. ייתכן שגוף חוץ-בנקאי יאשר לכם הלוואה עם תנאים משתלמים יותר ממה שחשבתם.

אחד היתרונות המובהקים של המרכז למשכנתאות הוא שאם לקוח קיבל סירוב מהבנק נדע ברוב המקרים (אם יש היגיון והיתכנות) להפוך את ההחלטה ולמצוא את הדרך לאשר את העסקה בבנק, למרות שעצמאית קיבל סירוב.

כמובן ללקוח שנמצא על הגבול בין בנקאי לחוץ בנקאי, יש לקוחות שמראש אנחנו מזהים שלא ניתן יהיה לאשר אותו בבנק או מבחינת רגולציה (אחוזי מימון) או מבחינת דוח אשראי (יותר מידי לא תקין).

הלוואות לעסקים קטנים - כך תבחר את ההלוואה הנכונה לעסק שלך

שלב רביעי: השוואת הצעות וניהול מו"מ

אחרי שבדקתם את זכאותכם - תתחילו לקבל הצעות מהגופים הפיננסיים. בשלב הזה חשוב מאוד לא להסתנוור מהמספר הראשון שאתם רואים. השוואת הצעות היא אמנות - וצריך לדעת איך לקרוא את האותיות הקטנות.

על מה בדיוק משווים?

- גובה הריבית

- האם היא קבועה או משתנה?

- האם היא צמודה למדד?

- מה אחוז הריבית בפועל לאורך כל התקופה?

- משך ההחזר

- לכמה שנים נפרסת ההלוואה?

- זכרו: ככל שהתקופה ארוכה - התשלום החודשי נמוך יותר, אבל התשלום הכולל גבוה יותר.

- עלות חודשית כוללת

- סכום שאתם משלמים בפועל כל חודש - זה המספר הכי חשוב.

- השוו מול הסכום שאתם משלמים כיום על כל ההלוואות הקיימות.

- עלויות נלוות

- דמי פתיחת תיק

- שמאות (במקרה של נכס)

- ביטוח חיים/מבנה

- עמלות פירעון מוקדם בהלוואות הקיימות

ניהול משא ומתן

ברוב המקרים - יש מקום להתמקח. הציגו בפני כל גוף את ההצעות שקיבלתם מאחרים ובקשו הצעה מתחרה. גם אם נראה לכם שזה סופי- תמיד יש מקום לשיפור, במיוחד אם אתם לקוחות עם היסטוריה חיובית.

למי פונים אם הבנק מסרב לתת הלוואה?

שלב חמישי: אישור ויציאה לדרך חדשה

אז קיבלתם את ההצעה הטובה ביותר, ניהלתם משא ומתן חכם - עכשיו הגיע הזמן להתחיל את השינוי באמת.

מה קורה עכשיו?

- חתימה על ההסכם - לאחר קבלת ההצעה הסופית תתבקשו לחתום על הסכם ההלוואה, כולל תנאי השעבוד אם נדרש.

- פריעת ההלוואות הקיימות - הגוף החדש יפרע עבורכם את ההלוואות הישנות, או יעביר את הכספים אליכם כדי שתבצעו זאת בעצמכם.

- החזר חודשי אחד בלבד - מרגע זה ואילך, תשלמו רק החזר אחד בחודש - קל, ברור, ועם ריבית נמוכה יותר.

- סדר חדש - במקום כמה גופים שמתקשרים, כמה תאריכים שונים, וכמה ריביות - הכל מרוכז ונגיש.

זכרו: זהו לא רק שינוי טכני - זו הזדמנות רגשית. התחלה מחדש. הלוואה אחת, סדר חדש, ותחושת שליטה שלא חוויתם הרבה זמן.

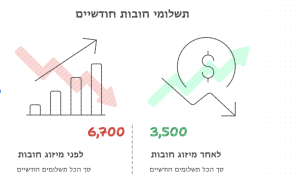

מהם היתרונות של הלוואה גדולה לאיחוד הלוואות?

איחוד הלוואות באמצעות הלוואה גדולה הוא לא רק פתרון טכני - הוא שינוי אסטרטגי שיכול לשפר את החיים הכלכליים שלכם באופן מהותי.

✅ היתרונות המרכזיים:

- הקטנת ההחזר החודשי - פריסה ארוכה מאפשרת הורדה דרמטית של הסכום שמשלמים כל חודש.

- שיפור תזרים המזומנים - יותר כסף זמין למשק הבית - לחיסכון, לצרכים שוטפים, לביטחון.

- ריבית נמוכה יותר - ברוב המקרים, ההלוואה המאחדת זולה יותר מהריביות של ההלוואות הקיימות.

- ניהול פשוט יותר - תשלום אחד במקום ארבעה-חמישה שונים. הרבה פחות בלבול.

- שיפור דירוג האשראי - פחות הלוואות פתוחות משפרות את הדירוג שלכם לאורך זמן.

- שקט נפשי - אין תחליף לידיעה שהמצב בשליטה, שהכול מתנהל לפי תוכנית.

ומהם הסיכונים?

כמו כל מהלך פיננסי - גם כאן חשוב להבין את המחיר והתמונה המלאה:

הסיכונים האפשריים:

- פריסה ארוכה = תשלום כולל גבוה יותר - תשלמו פחות כל חודש, אבל לפרק זמן ארוך יותר - מה שמעלה את הסכום הכולל שתשלמו על הריבית.

- חזרה להרגלים ישנים - אם לא תשנו את הרגלי הצריכה, תמצאו את עצמכם שוב עם הלוואות חדשות בנוסף להלוואה המאחדת.

- עלויות נלוות- כמו שמאות, פתיחת תיק, ביטוח - חייבים להיכנס למשוואה ולוודא שהמהלך משתלם.

- משכון נכס - אם בחרתם בהלוואה כנגד דירה - קיים סיכון במקרה של אי עמידה בהחזרים.

🟢 המסקנה: היתרונות ברורים - אבל רק למי שמבצע את המהלך נכון, עם ייעוץ מקצועי ושינוי אמיתי בהרגלים.

למי זה לא מתאים? ומה לגבי איחוד הלוואות ללא נכס?

לא כל אחד מתאים לאיחוד הלוואות באמצעות הלוואה גדולה, במיוחד אם נדרש שעבוד נכס. חשוב להבין מתי זה לא נכון - ואילו אלטרנטיבות קיימות.

❌ למי זה פחות מתאים?

- למי שיש כבר הלוואות מצוינות עם ריבית מסובסדת (כמו ממקום עבודה)

- למי שאין נכס לשעבוד - הבנקים דורשים בטוחה, וללא נכס, התנאים יהיו פחות טובים

- למי שהתזרים שלו כבר חיובי, והוא מצליח לעמוד בכל ההחזרים בלי בעיה

- למי שלא מוכן לבצע שינוי אמיתי בהתנהלות הכלכלית - כי איחוד ללא שינוי זה רק דחייה של הבעיה

ומה עושים אם אין נכס?

גם אם אין לכם דירה - יש פתרונות:

🔁 איחוד הלוואות ללא משכנתא:

- דרך הלוואה צרכנית אחת - שמאחדת את כולן, בלי צורך בשעבוד

- דרך גופים חוץ-בנקאיים - חלקם מציעים מימון גם בלי בטחונות, אבל בריבית גבוהה יותר

- בעזרת יועץ אשראי - שמרכז את כל ההתחייבויות ומציע חלופות לפי דירוג האשראי שלכם

חשוב לדעת: גם אם תנאי הריבית לא ישתפרו - עצם העובדה שתשלמו רק תשלום אחד, קבוע, צפוי- תעשה לכם סדר ותשפר את דירוג האשראי.

שאלות נפוצות

האם איחוד הלוואות באמת חוסך כסף?

ברוב המקרים - כן. החיסכון מגיע מפריסה ארוכה יותר, ריבית נמוכה יותר, והפחתת עמלות נלוות שמגיעות עם הלוואות רבות. עם זאת, תמיד חשוב לבדוק את סך הריבית לאורך כל התקופה.

האם זה פוגע בדירוג האשראי?

בדרך כלל לא - להפך. כשסוגרים מספר הלוואות, משפרים את היציבות הפיננסית שלכם. אם תעמדו בהחזר הקבוע של ההלוואה המאוחדת - הדירוג שלכם צפוי להשתפר.

כמה זמן לוקח התהליך של איחוד הלוואות?

אם אתם מאורגנים - איסוף מסמכים, קבלת הצעות ואישור יכול לקחת 4-10 ימי עסקים. אנחנו גם מציעים תהליך מואץ של 48-72 שעות.

מה גובה הריבית על הלוואה מאחדת?

זה תלוי בגוף המממן ובפרופיל שלכם. בבנקים הריבית יכולה להתחיל מ־4.5% ולעלות לפי הסיכון. בגופים חוץ-בנקאיים - הריבית נעה בין 8% ל־12% ואף יותר.

אפשר גם לכלול את המינוס כשמאחדים הלוואות?

בהחלט. למעשה, כדאי לכלול אותו, כדי לחסוך את הריבית הגבוהה של האוברדרפט (שיכולה להגיע ל־14% ויותר).

האם אפשר לבצע איחוד הלוואות גם אם יש לי דירוג אשראי נמוך?

יש גופים שמתמחים במתן הלוואות גם למי שקיבל סירוב מהבנק - אך התנאים יהיו פחות טובים. במקרים כאלה מומלץ להתייעץ עם יועץ אשראי עצמאי.

סיכום - הגיע הזמן לשנות מסלול

אם אתם מרגישים שאתם לא מצליחים "לסגור את החודש", אם כל הלוואה חדשה רק מכסה על הקודמת - זה סימן ברור שהגיע הזמן לעצור את הסחרור ולבצע איחוד הלוואות מקצועי, חכם, ומותאם אישית.

ההלוואה הגדולה שתאחד את כל ההחזרים שלכם היא לא רק פתרון טכני - היא ההזדמנות שלכם לחיים עם פחות לחץ, יותר ודאות, והתחלה כלכלית חדשה באמת.

מה עכשיו? דברו איתנו - גם אם קיבלתם הצעות אחרות

אנחנו מזמינים אתכם לשיחת ייעוץ ללא התחייבות עם יועץ מומחה שלנו.

✅ נבדוק את ההלוואות שלכם

✅ ננתח את התזרים האישי שלכם

✅ ונציע פתרון מותאם - גם אם כבר פניתם לגופים אחרים.